※ 늘 이 글이 마지막이라고 생각하고 작성합니다. 부족한 글이지만 꼭 도움이 되셨으면 합니다.

회계는 사실 평생 필요한 지식이라 늦게 공부하면 할수록 더 손해라는 생각이 듭니다. 그리고 다른 일도 마찬가지이지만 공부도 에너지가 좀 필요한 일이기 때문입니다.

아무튼 앞으로 몇 번에 걸쳐 회계 기초 관련 글을 써보려고 합니다. 아주 기초적인 내용으로만 끝낼지 아니면 실무에서도 활용 가능한 수준까지 들어갈지는 아직 정하지 못했습니다만, 시간이 되는대로 틈틈이 글을 올려보도록 하겠습니다.

우선, 회계 기초 관련 첫 번째 글은 재무제표의 구성 요소(또는 종류나 범위)에 관한 것입니다.

다른 중요한 것들도 많지만, 제 생각에는 이 것에 대한 이해가 가장 먼저 잡혀야 한다고 생각했습니다.

그럼, 본격적으로 재무제표에 관한 근거 규정들을 먼저 살펴보겠습니다.

우선 기업회계기준의 모법이 되는 상법(주식회사를 기준으로)에서는 '재무제표'를 '대차대조표', '손익계산서', 그리고 '그밖에 회사의 재무상태와 경영성과를 표시하는 것으로서 대통령령으로 정하는 서류'라고 규정하고 있습니다(상법 제447조).

상법 제447조(재무제표의 작성)

① 이사는 결산기마다 다음 각 호의 서류와 그 부속명세서를 작성하여 이사회의 승인을 받아야 한다.

1. 대차대조표

2. 손익계산서

3. 그 밖에 회사의 재무상태와 경영성과를 표시하는 것으로서 대통령령으로 정하는 서류

② 대통령령으로 정하는 회사의 이사는 연결재무제표(聯結財務諸表)를 작성하여 이사회의 승인을 받아야 한다.

그리고 그 대통령령으로 정한 조항인 '상법 시행령 제16조제1항'에서는 '자본변동표', '이익잉여금 처분계산서 또는 결손금 처리계산서', '현금흐름표 및 주석'을 재무제표의 범위에 포함시킨다고 명시하고 있습니다.

상법 시행령 제16조(주식회사 재무제표의 범위 등)

① 법 제447조제1항제3호에서 “대통령령으로 정하는 서류”란 다음 각 호의 어느 하나에 해당하는 서류를 말한다. 다만, 「주식회사 등의 외부감사에 관한 법률」 제4조에 따른 외부감사 대상 회사의 경우에는 다음 각 호의 모든 서류, 현금흐름표 및 주석(註釋)을 말한다.

1. 자본변동표

2. 이익잉여금 처분계산서 또는 결손금 처리계산서

② 법 제447조제2항에서 “대통령령으로 정하는 회사”란 「주식회사 등의 외부감사에 관한 법률」 제4조에 따른 외부감사의 대상이 되는 회사 중 같은 법 제2조제3호에 규정된 지배회사를 말한다.

요약하자면, 상법과 상법 시행령에는 재무제표의 범위(또는 종류나 내용)는 규정하고 있으나 이에 대한 별도의 정의는 규정하고 있지 않았습니다.

그래서 회계기준위원회의 '재무회계개념체계'에서는 '재무제표(財務諸表, Financial Statements)'에 대해 어떻게 언급돼 있는지 살펴봤습니다.

"가장 핵심적인 재무보고 수단으로서 기업실체의 경제적 자원과 의무, 그리고 자본과 이들의 변동에 관한 정보를 제공하며 주석을 포함한다." < 同 개념체계 문단 7-(가) >

"재무제표는 기업실체가 외부의 정보이용자에게 재무정보를 전달하는 핵심적 수단으로서 일반적으로 재무상태표, 손익계산서, 자본변동표, 현금흐름표로 구성되며 주석을 포함한다. 주석에는 법률적 요구에 의해 작성하는 이익잉여금처분계산서 등이 포함될 수 있다." < 同 개념체계 문단 8 >

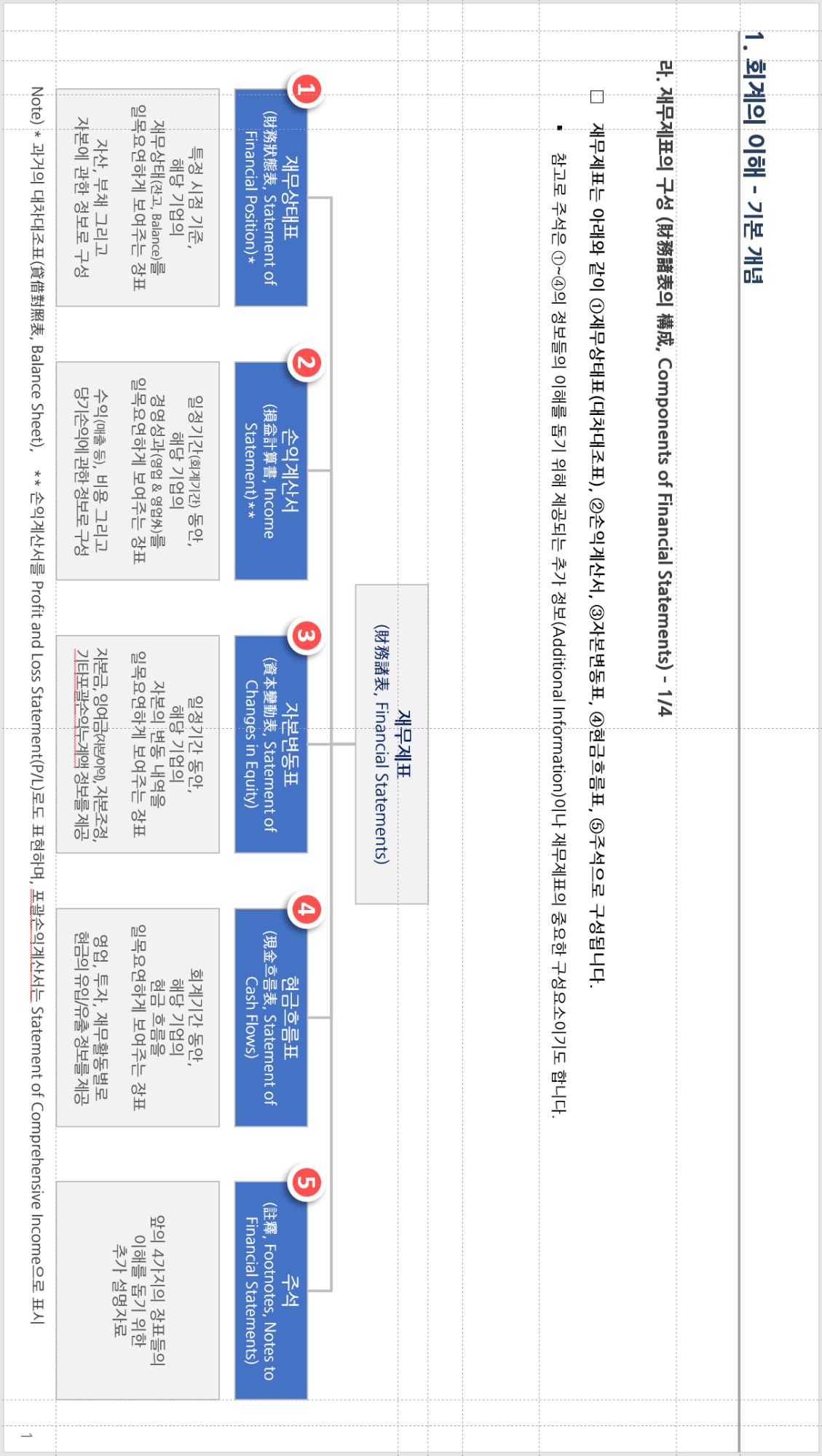

즉, 위의 내용들로 정리를 해본다면, 재무제표를 아래와 같이 정의할 수 있을 듯합니다.

기업이 외부정보이용자에게 재무정보를 전달하는 핵심적인 수단으로서

①재무상태표(상법상 대차대조표), ②손익계산서, ③자본변동표, ④현금흐름표, ⑤주석으로 구성된 것

참고로, 일반기업회계기준에서도 '자본변동표'와 '현금흐름표'의 표기 순서가 일관되지 않습니다. 저는 자본변동표를 현금흐름표 앞에 표기하도록 하겠습니다.

그리고 위의 내용을 반영해 아래와 같이 '재무제표의 구성'의 표제(Title)로 슬라이드를 하 나 만들어봤습니다. 참고로 이는 이 글 맨 아래에서 다운로드하실 수 있습니다.

아마도 이 슬라이드를 보시면 위의 내용이 더 쉽게 눈에 들어오실 듯합니다.

[ 참고 1 ] 재무재표의 종류

그런데 모든 기업(회사)들이 위에서 말씀드린 재무제표를 모두 작성해야 하는 것은 아닙니다. 아래 표를 보시면

물론, 아직 설명드리지 않은 개념에 대해서는 뒤에 별도로 설명드리겠습니다.

[ 참고 2 ] 기업실체별 재무제표 작성 여부 구분

| 재무제표 구분 | 상법상 합명회사, 합자회사 |

상법상 유한책임회사, 유한회사, 외감 대상이 아닌 주식회사 |

외부감사 대상인 주식회사 |

| 재무상태표 | O | O | O |

| 손익계산서 | - | O | O |

| 자본변동표 | - | O | O |

| 이익잉여금 처분계산서 또는 결손금 처리계산서 | - | O | O |

| 현금흐름표 | - | - | O |

| 주석 | - | △ | O |

| 연결재무제표 | - | - | △ |

Note)

1) 합명회사, 합자회사 관련 근거: 상법 제29조

2) 유한책임회사 관련 근거: 상법 제287조의33, 동 시행령 제5조

3) 유한회사 관련 근거: 상법 제579조, 제447조

4) 주식회사 관련 근거: 상법 제447조, 동 시행령 제16조

5) 이익잉여금처분계산서는 재무제표에서 제외하고 상법 등 법규에서 요구하는 경우 주석으로 공시(K-IFRS, K-GAAP)

6) 연결재무제표는 맨 아래에서 간략하게 설명

위 표에 대한 좀 더 상세한 설명은 아래 글을 참고하세요.

https://doorirang.tistory.com/118

아무튼, 아래에서는 재무제표에 대해 큰 그림을 그리는 정도의 수준으로 이 구성요소들을 간단하게 설명해드리도록 하겠습니다. 그리고 이들 각각에 대한 상세한 설명은 별도의 글을 통해 해드리겠습니다.

1. 재무상태표(財務狀態表, Statement of Financial Position)

- 재무회계개념체계(문단 75)에 따르면, 재무상태표는 "일정 시점 현재 기업실체가 보유하고 있는 경제적 자원인 자산과 경제적 의무인 부채, 그리고 자본에 대한 정보를 제공하는 재무보고서이다."라고 정의돼 있습니다.

- 즉, 재무상태표는 특정 시점 기준(통상 매분기말과 연도말인 12월 31일), 기업의 자산(資産, Assets), 부채(負債: Liabilities) 그리고 자본(資本, Equity)의 상태(Balance)를 일목요연하게 보여주는 장표입니다.

- 과거에는 이를 대차대조표(貸借對照表, Balance Sheet)라고 했습니다. 그래서 선배님들 중에는 이를 대차대조표라고 말씀하시는 분들도 계십니다. 그리고 회사법과 기업회계기준의 근간(根幹, Basis, Foundation)이 되는 상법(商法, Commerial Law)에서는 아직 이를 대차대조표라고 규정하고 있습니다.

- 그리고 회계를 처음 접하시는 분은 다소 이해하시기 어려울 수도 있지만, 자산은 과거의 거래나 사건의 결과로서 현재 기업실체에 의해 지배되고 미래에 경제적 효익을 창출할 것으로 기대되는 자원(재무회계개념체계 문단 90)으로, 부채는 과거의 거래나 사건의 결과로 현재 기업실체가 부담하고 있고 미래에 자원의 유출 또는 사용이 예상되는 의무(문단 97)로, 그리고 자본은 기업실체의 자산 총액에서 부채 총액을 차감한 잔여액 또는 순자산으로서 기업실체의 자산에 대한 소유주의 잔여청구권(문단 104)으로 정의됩니다.

- 회계를 처음하시는 분을 위해 자산, 부채, 자본을 정말 쉽게 설명해드리면, '자산은 기업이 보유하고 있는 재산', '부채는 갚아야 할 빚(채무)', '자본은 기업에 납입한 돈(납입자본), 더 쉽게는 자산에서 부채를 뺀 금액'입니다. 그래서 "자산 = 부채 + 자본"이라는 공식이 성립합니다. 일단 이 정도로 이해하시고 공부를 시작하면 되실 듯합니다.

- 재무상태표는 회계정보이용자들에게 해당 기업의 유동성, 건전성, 등을 분석·평가하는데 유용한 기초 정보를 제공하는 장표입니다(e.g., 유동비율, 부채비율, 당좌비율 등).

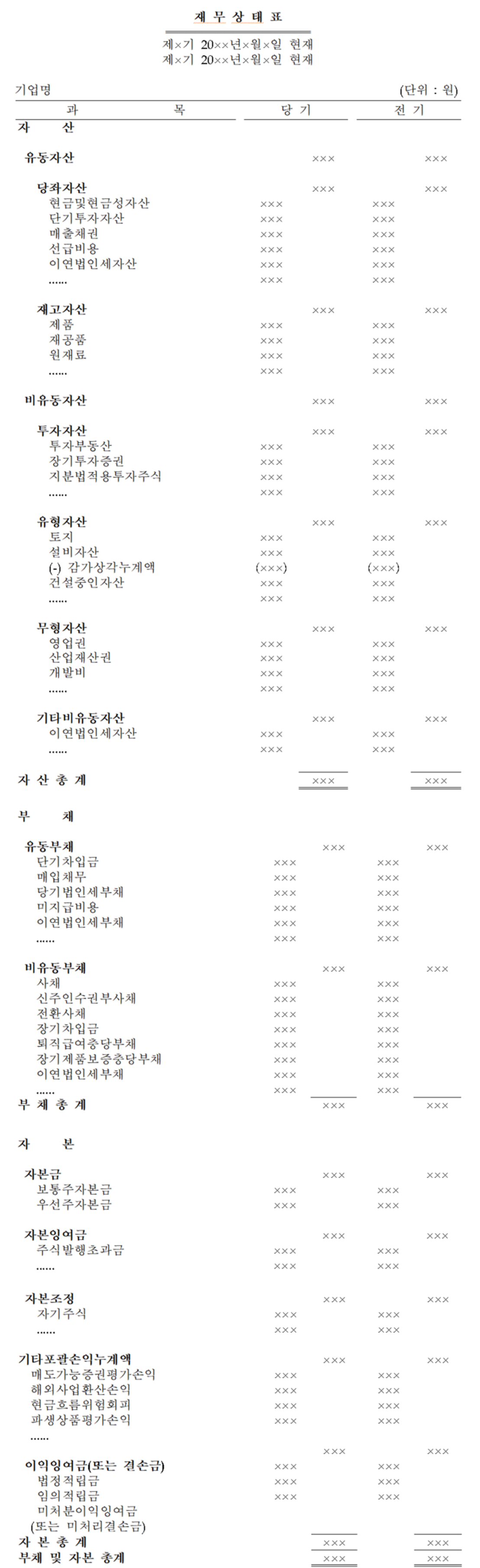

- 이는 계정식과 보고식 두 가지로 작성됩니다(아래 이미지 참고).

[ 참고 3 ] 계정식 재무상태표

[ 참고 4 ] 보고식 재무상태표

2. 손익계산서(損益計算書, Income Statement)

- 일반기업회계기준의 재무회계개념체계(문단 79)에 따르면, 손익계산서는 "일정 기간 동안 기업실체의 경영성과에 대한 정보를 제공하는 재무보고서이다."라고 정의돼 있습니다.

- 즉, 손익계산서는 일정기간(회계기간, 통상 1월 1일부터 12월 31일까지 1년) 동안의 기업 성과(영업활동과 영업外 활동 모두에 대한)를 일목요연하게 보여주는 장표입니다.

- 일반기업회계기준(이하 K-GAAP로도 표기)이 적용되는 기업들의 경우 '당기손익(Net Income)'까지만 표시하는 손익계산서를 작성하면 되고, 한국채택국제회계기준(이하 K-IFRS로도 표기)이 적용되는 회사들은 당기손익에 더해 '기타 포괄손익'까지 표시한 포괄손익계산서(包括損益計算書, Statement of Comprehensive Income)를 작성해야 합니다. 참고로 주권상장법인과 금융회사는 K-IFRS를, 그리고 외부감사대상 주식회사는 K-GAAP를 적용해야 합니다.

- 손익계산서는 회계정보이용자들(특히 투자자들)에게 해당 기업의 수익성, 생산선, 효율성 등을 분석·평가할 수 있는 유용한 기초 정보를 제공하는 장표입니다(e.g., 영업이익률, 고정비 비율, EBITDA, Profit Margin, EPS, PER 등). 즉, 이 장표는 투자를 할만한 우량한 기업을 발굴할 수 있는 가장 객관적인 도구가 됩니다.

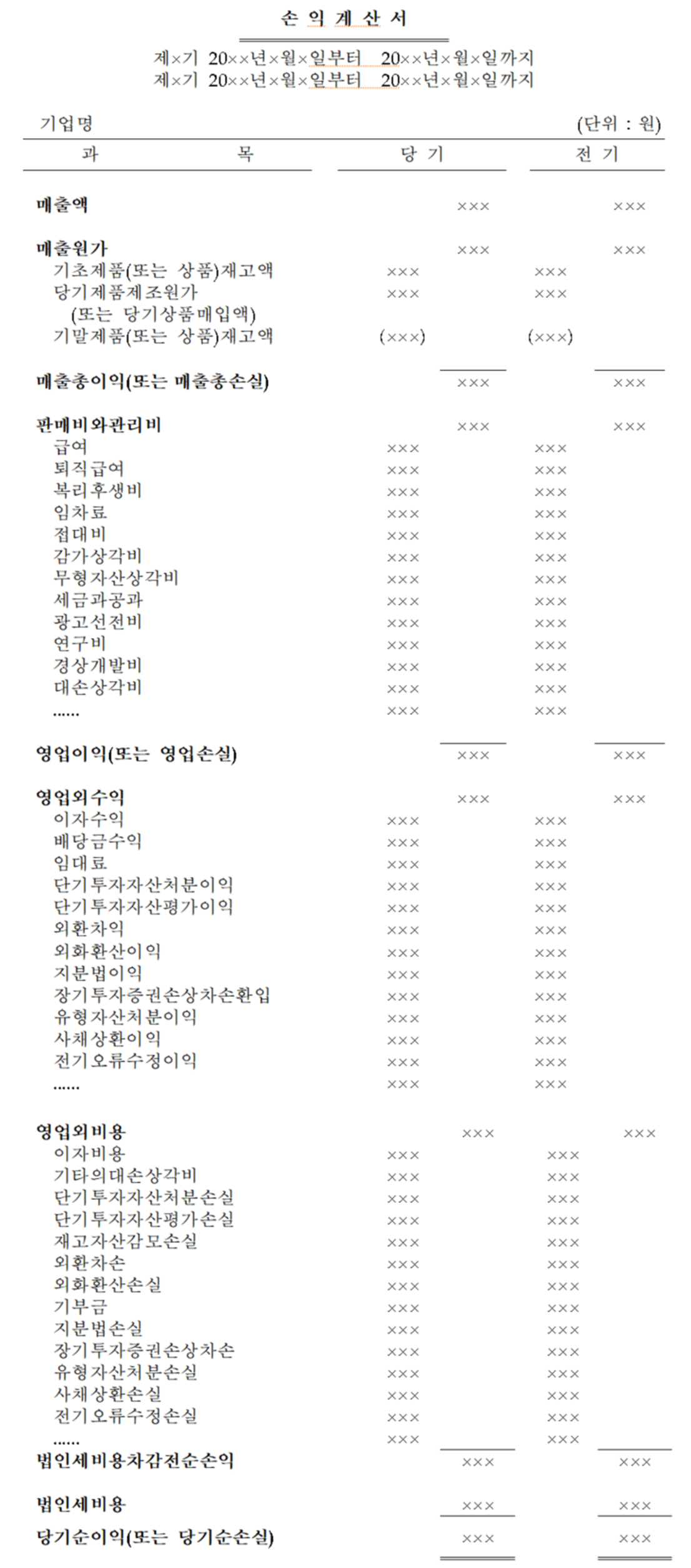

- 일반적인 손익계산서는 아래 '참고 4'와 같이 매출액, 매출원가, 매출총이익, 판매비와 관리비, 영업이익, 영업외 수익, 영업외 비용, 법인세 비용, 당기순이익 등으로 구성됩니다.

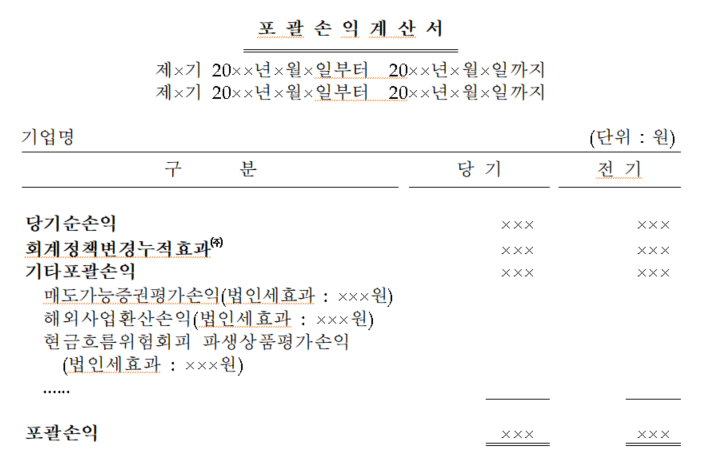

- 그러나 포괄손익계산서는 아래 '참고 5'와 같이 성격별과 기능별 포괄손익계산서로 작성할 수 있습니다.

- 손익계산서를 Profit and Loss Statement(P/L)로도 표현하기도 합니다.

[ 참고 5 ] 일반적인 손익계산서 양식

[ 참고 6 ] 포괄손익계산서

3. 자본변동표(資本變動表, Statement of Changes in Equity)

- 재무회계개념체계(문단 83)에 따르면 자본변동표는 "기업실체에 대한 자본의 크기와 그 변동에 관한 정보를 제공하는 재무보고서이다."라고 정의돼 있습니다.

- 즉, 자본변동표는 일정 기간(주로 한 회계기간) 동안 자본의 변동 내역을 일목요연하게 보여주는 장표(재무보고서)입니다.

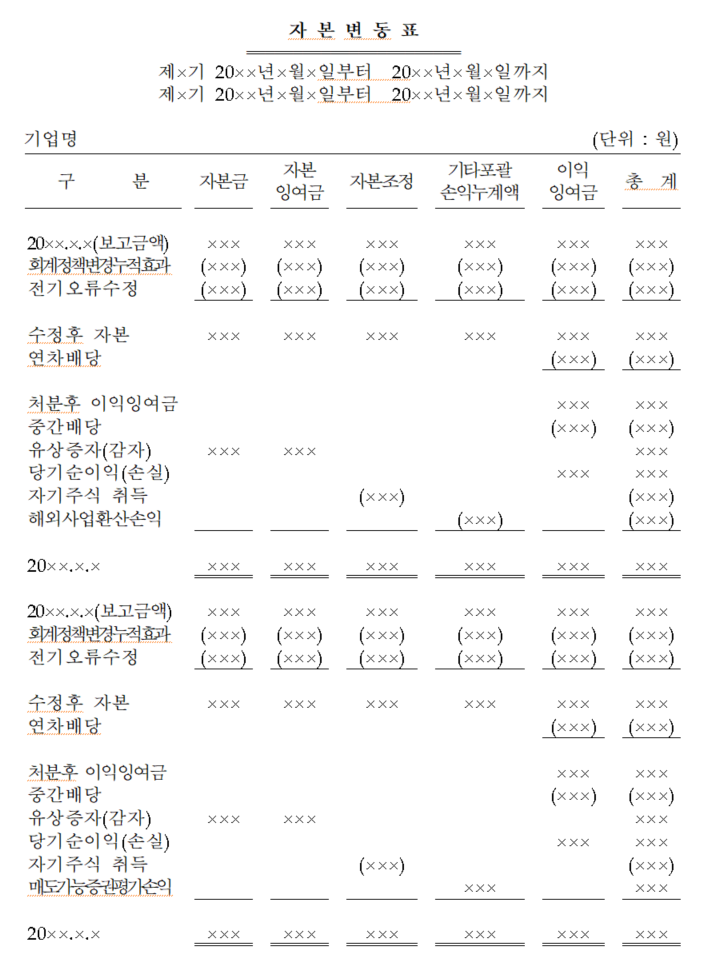

- 기본적으로 자본변동표는 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금으로 구분돼 있습니다.

- 자본금이란 법정자본금, 즉 발행 주식의 액면 총액을 말하며, 유상증자, 무상증자, 주식배당 등에 의해 변동될 수 있습니다.

- 자본잉여금은 납입자본(법정자본금+자본잉여금) 중 법정자본금을 제외한 것으로 주식발행초과금(주식을 액면가보다 높게 발행(유상증자)했을 경우 발생), 자기주식처분이익, 감자차익 등이 포함됩니다.

- 자본조정은 주주와의 거래인 자본거래에 해당하나 회사에 납입된 자본으로 볼수 없거나 자본을 차감하는 성격으로 자본금이나 자본잉여금으로 분류할 수 없는 항목입니다. 이의 계정과목으로는 주식할인발행차금, 자기주식, 주식매수선택권, 출자전환채무, 자기주식처분손실, 감자차손 등이 있습니다.

- 기타포괄손익은 주주와의 자본거래를 제외한 거래나 사건으로부터 인식된 자본의 변동액으로서 손익계산서에는 영향을 주지 않는 계정이며, 과목으로는 매도가능증권평가손익, 해외사업환산손익, 현금흐름위험회피 파생상품평가손익, 재평가잉여금 등이 있습니다.

- 이익잉여금(또는 결손금)은 이익 중에서 배당이나 자본전입 등으로 처부되지 않고 남아있는 유보이익을 말하며, 계정항목으로 이익준비금, 상법 이외의 법령에 의하여 적립되는 기타 법정적립금, 사업확장적립금, 감채적립금, 배당평균적립금, 결손보존적립금 등 회사의 정관의 규정이나 주주총회의 결의에 의하여 적립되는임의적립금, 차기이월이익잉여금, 차기이월결손금 등이 있습니다.

- 자본변동표는 아래의 '참고 6'과 같이 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금 항목에 따라 기초 잔액을 표시하고 이번 기의 변동사항을 가감해 기말 잔액을 표시하는 형태로 작성됩니다.

- 자본변동표는 재무상태표, 손익계산서, 현금흐름표와 연계돼 있는 장표입니다.

[ 참고 7 ] 일반적인 자본변동표 양식

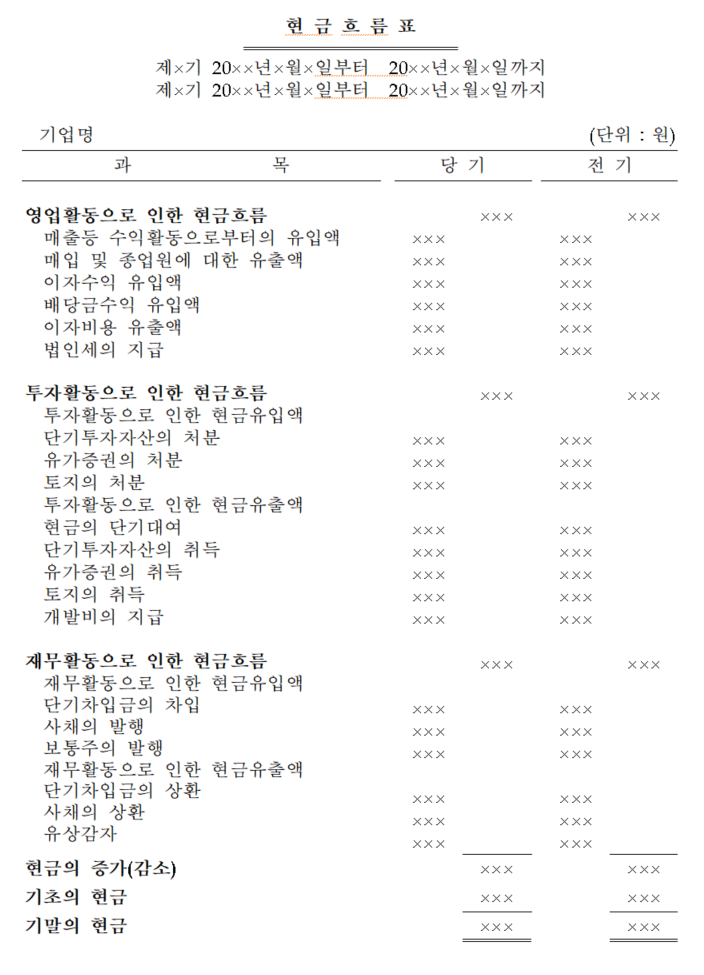

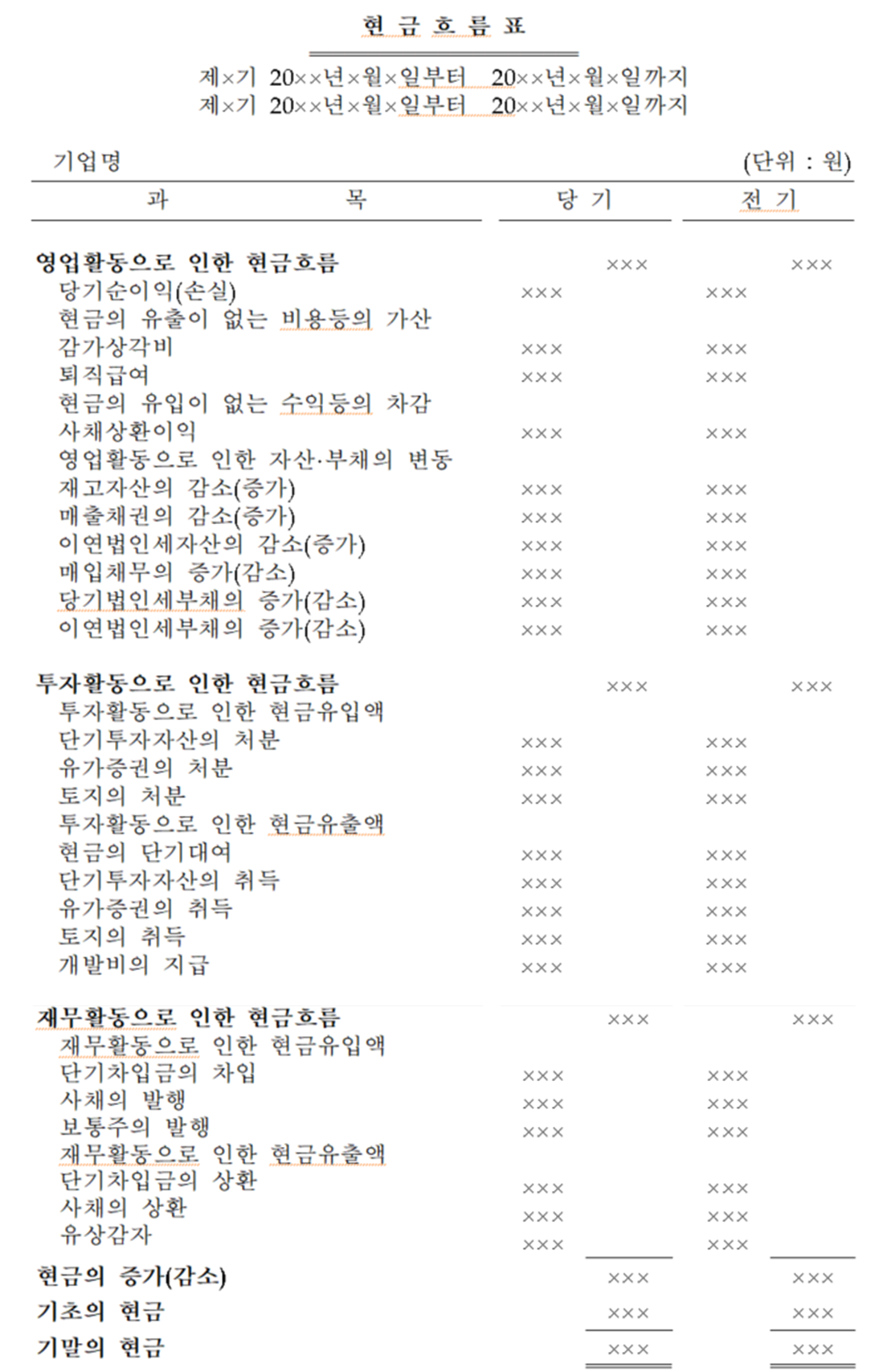

4. 현금흐름표(現金흐름表, Statement of Cash Flows)

- 재무회계개념체계(문단 81)에 따르면, 현금흐름표는 "일정 기간 동안 기업실체에 대한 현금유입과 현금유출에 대한 정보를 제공하는 재무보고서이다."라고 정의돼 있습니다.

- 즉, 현금흐름표는 일정 기간 동안(통상 회계기간) '기업으로 유입된 현금'과 '기업 밖으로 유출된 현금'에 대한 정보를 일목요연하게 보여주는 장표입니다.

- 이 장표의 목차는 크게 '영업활동으로 인한 현금흐름(Cash Flows From Operations or Operating Activities, 장표에서는 이를 '영업활동현금흐름'으로 표기)', 투자활동으로 인한 현금흐름(Cash Flows From Investing or Investing Activities, 장표에서는 이를 '투자활동현금흐름'이라고 표기), 그리고 재무활동으로 인한 현금흐름(Cash Flows From Financing or Financing Activities, 장표에서는 이를 '재무활동현금흐름'으로 표기)으로 구분됩니다. 물론 장표의 맨 아래에는 이런 활동들로 인한 현금의 변동(Net Change in Cash, 전기 대비)도 보여줘야 합니다.

- 이러한 현금흐름 정보는 기업실체의 현금지급능력, 재무적 탄력성, 수익성 및 위험 등을 평가하는 데 유용하며, 여러 기업실체의 미래현금흐름의 현재가치를 비교하고 기업가치를 평가하는 데 필요한 기초자료를 제공한다.

- 주식회사의외부감사에 관한 법률(시행령 제7조 의 2)에서 정한 회계처리기준인 한국채택국제회계기준(K-IFRS)에서는 재무제표 이용자의 경제적 의사결정에 유용한 현금흐름 정보의 제공을 위해 모든 기업이 현금흐름표를 작성 및 공시할 것을 요구하고 있다.

- K-IFRS에서는 '영업활동 현금흐름'의 경우 직접법이나 간접법 중에 하나를 선택해 작성하고(문단 18), '투자활동 현금흐름'과 '재무활동 현금흐름'은 직접법으로 작성할 것을 명문화(문단 21)하고 있습니다.

[ 참고 8 ] 직접법에 의한 현금흐름표 양식

[ 참고 9 ] 간접법에 의한 현금흐름표 양식

5. 주석(註釋, Footnotes, Notes to Financial Statements)

- 주석은 다른 4개의 장표(재무상태표, 손익계산서, 자본변동표, 현금흐름표)들의 이해를 돕기 위해 제공되는 추가 정보(Additional Information)로서, 재무제표의 구성 요소 중 하나입니다.

- 한국채택국제회계기준(K-IFRS) 제 1001호에 따르면 주석에는 (1) 재무상태표를 포함한 4개 보고서의 작성 근거와 구체적인 회계정책에 대한 정보, (2) 회계기준에서 요구하는 정보이지만 재무상태표를 포함한 4개 보고서 어느 곳에도 표시되지 않는 정보, (3) 재무상태표를 포함한 4개 보고서 어느 곳에도 표시되지 않지만 해당 보고서들을 이해하는 데 도움이 되는 정보가 포함된다고 명시하고 있습니다.

[ 참고 10 ] 연결재무제표(連結財務諸表, Consolidated Financial Statements)

재무제표를 설명하면 당연히 연결재무제표도 언급을 안 할 수가 없습니다. 그래서 여기에서는 연결재무제표의 정의 정도만 간략하게 언급하고 별도 포스트를 통해 좀 더 상세하게 설명해드리습니다.

연결재무제표는 기업이 다른 기업을 지배하는 경우(통상 이를 '지배·종속 관계'라고 함) 이를 하나의 경제적 실체로 간주해 각 회사의 재무제표를 종합해서 작성해야 하는 재무제표입니다. 그래서 예를 들면, 지배기업과 종속기업의 자산, 부채, 자본, 당기손익 등을 합쳐서 하나의 재무제표를 만드는 것입니다. 그리고 이는 당연히 위에 언급했던 5개의 장표들을 모두 연결해야 합니다. 그래서 연결재무제표도 연결재무상태표, 연결손익계산서, 연결자본변동표, 연결현금흐름표, 연결주석으로 구성됩니다. 중요한 것은 모든 외부감사 대상 주식회사들이 이를 작성해야 하는 것은 아니라는 것입니다.

연결재무제표에 대해 좀 더 상세한 내용은 아래 링크를 확인해보세요.

https://doorirang.tistory.com/124

(WIP) 연결재무제표 이해하기 연결재무제표 작성 대상 Understanding Consolidated Financial Statements

※ 늘 이 글이 마지막이라고 생각하고 작성합니다. 부족한 글이지만 꼭 도움이 되셨으면 합니다. 이전에 재무제표를 설명드리며 연결재무제표(連結財務諸表, Consolidated Financial Statements)의 정의

doorirang.tistory.com

for mobile users

모바일로 보시는 분을 위해 위 장표를 돌려놨습니다.

Reference

바로 위 이미지 파일을 ppt로 다운로드하기

이 파일을 학습용으로만 활용해주시기 바랍니다.

절대 상업적으로 이용하시면 안 됩니다.

상업적 이용에는 다른 블로그나 사이트 게재, 온라인 판매 등이 포함됩니다.

비밀번호가 필요하시면

구독하시고, 좋아요 눌러주시고

댓글 남겨주세요.

건강 조심하시고요.

감사합니다.

'Study' 카테고리의 다른 글

| 상법상 회사들의 종류와 특징들, 합명회사, 합자회사, 유한책임회사, 유한회사, 주식회사 차이 특징 요약 (0) | 2022.06.06 |

|---|---|

| 회계 기초 - 상법상 회사 종류별 재무제표 작성 의무, 기업실체별 재무제표 작성 구분 (0) | 2022.06.06 |

| 8회 지방선거까지 역대 투표율, 역대 사전 투표율 엑셀 그래프 다운로드 (1) | 2022.06.04 |

| 아래 한글 표 작업 시 줄 칸 삭제하기 (0) | 2022.06.01 |

| 아래 한글 표 작업 시 줄 칸 추가하기 (0) | 2022.06.01 |